E-kassaya keçid

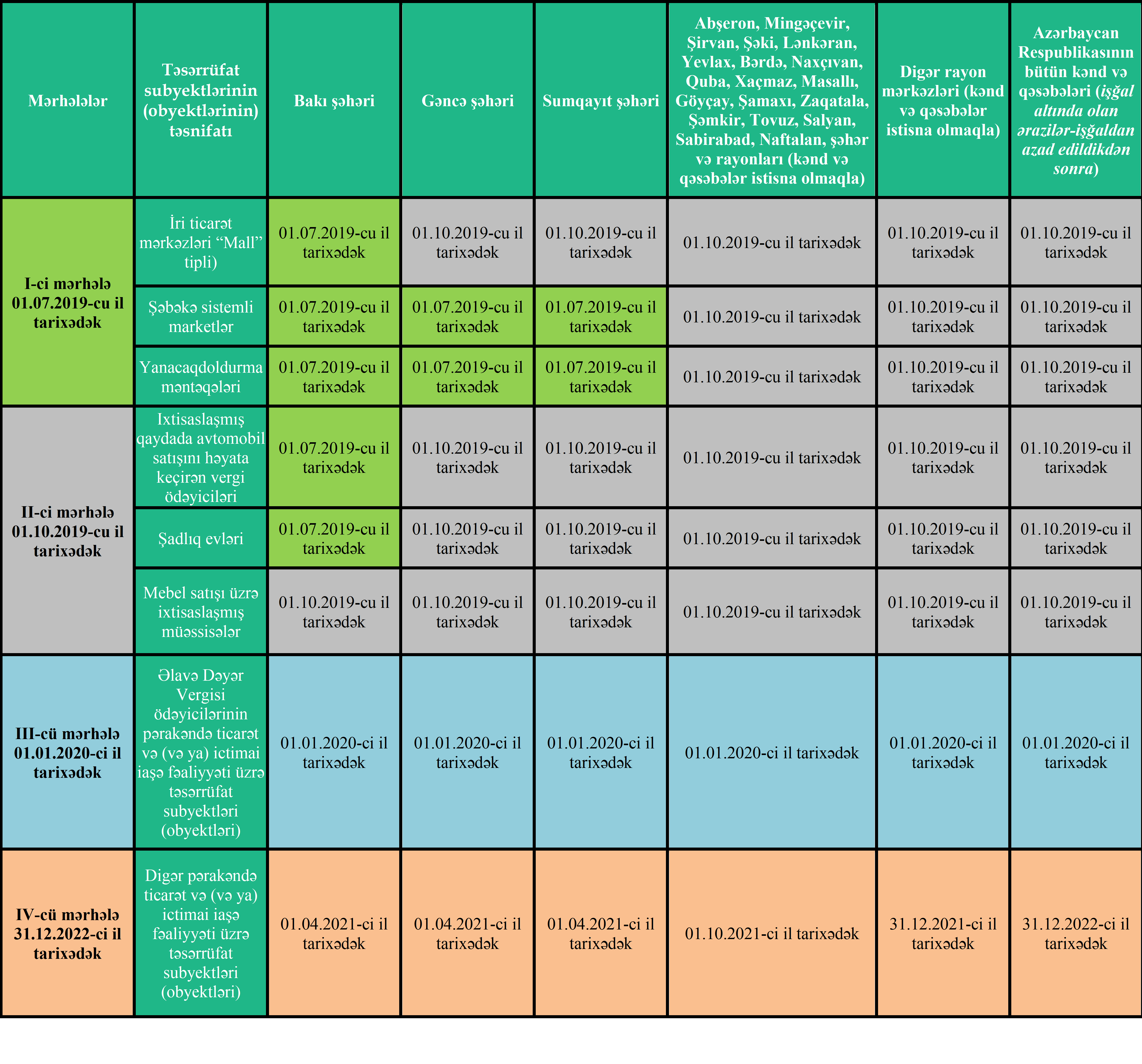

Azərbaycan Respublikasında e-kassaların istifadəsi və istismarı ilə bağlı yeni qaydalar tətbiq olunub və artıq ölkə ərazisində 4 mərhələdən ibarət olmaqla e-kassaların keçidinə başlanılıb.

E-kassanı necə əldə etmək olar?

E-kassaları əldə etmək niyyətində olan vergi ödəyicisi qeydiyyatdan keçmiş e-kassa operatoruna müraciət etməli və müvafiq sənədləri təqdim etməlidir.

Qeyd edək ki, həm dövlət reyestrinə daxil edilmiş e-kassalar, həm də qeydiyyata alınmış e-kassa operatorları barədə məlumatları portalın “Reyestrə salınmış e-kassaların siyahısı” və “E-kassa operatorları və kassaların stoku” alt menyularından əldə etmək olar.

E-kassa operatoru tərəfindən qanunvericilikdə nəzərdə tutulan qaydalara uyğun olaraq uçota alınmış e-kassa vergi ödəyicisinin ticarət obyektində quraşdırılır.

E-kassa vergi ödəyicisi tərəfindən elektron kabinet vasitəsilə e-kassanın qəbul aktı təsdiq olunduqdan sonra aktivləşdirilir.

E-kassanın istifadəçiləri

Aşağıdakı fəaliyyət növləri istisna olmaqla, pərakəndə ticarət, ictimai iaşə fəaliyyəti, yerləşmə vasitələri hesab edilən mehmanxana (hotel) və mehmanxana tipli digər obyektlər, tibb müəssisələri və özəl tibbi praktika ilə məşğul olan fiziki şəxslər, bərbərxanalar, gözəllik salonları və kosmetoloji mərkəzlər tərəfindən göstərilən xidmətlər üzrə nağd pul hesablaşmaları müəyyən edilmiş meyarlara cavab verən və Dövlət Vergi Xidmətinin elektron informasiya sisteminə qoşulan e-kassa vasitəsilə həyata keçirilməlidir.

• Qəzet və jurnalların satışı (belə satış dövriyyəsinin ümumi dövriyyədəki payı 50 faizdən çox olduqda);

• Kənd təsərrüfatı məhsullarının bazarlarda, yarmarkalarda və səyyar qaydada satışı;

• Səyyar, bazarlarda və digər kütləvi ticarət yerlərində piştaxtadan, avtomobildən və qoşqu vasitələrindən pərakəndə satış fəaliyyəti;

• Qiymətli kağızların, lotereya biletlərinin, idman mərc oyunu biletlərinin və elektron idman mərc oyunu biletlərinin satışı;

• Elektrik enerjisi, qaz, su, isti su təchizatı və mərkəzi qızdırma sistemi obyektlərinin fəaliyyəti;

• Vergi Məcəlləsinin 220.10-cu maddəsinə əsasən fərdi qaydada göstərilən bərbər fəaliyyəti.

• Vergi Məcəlləsinin 220.10-cu maddəsinə əsasən fərdi qaydada göstərilən bərbər fəaliyyəti.